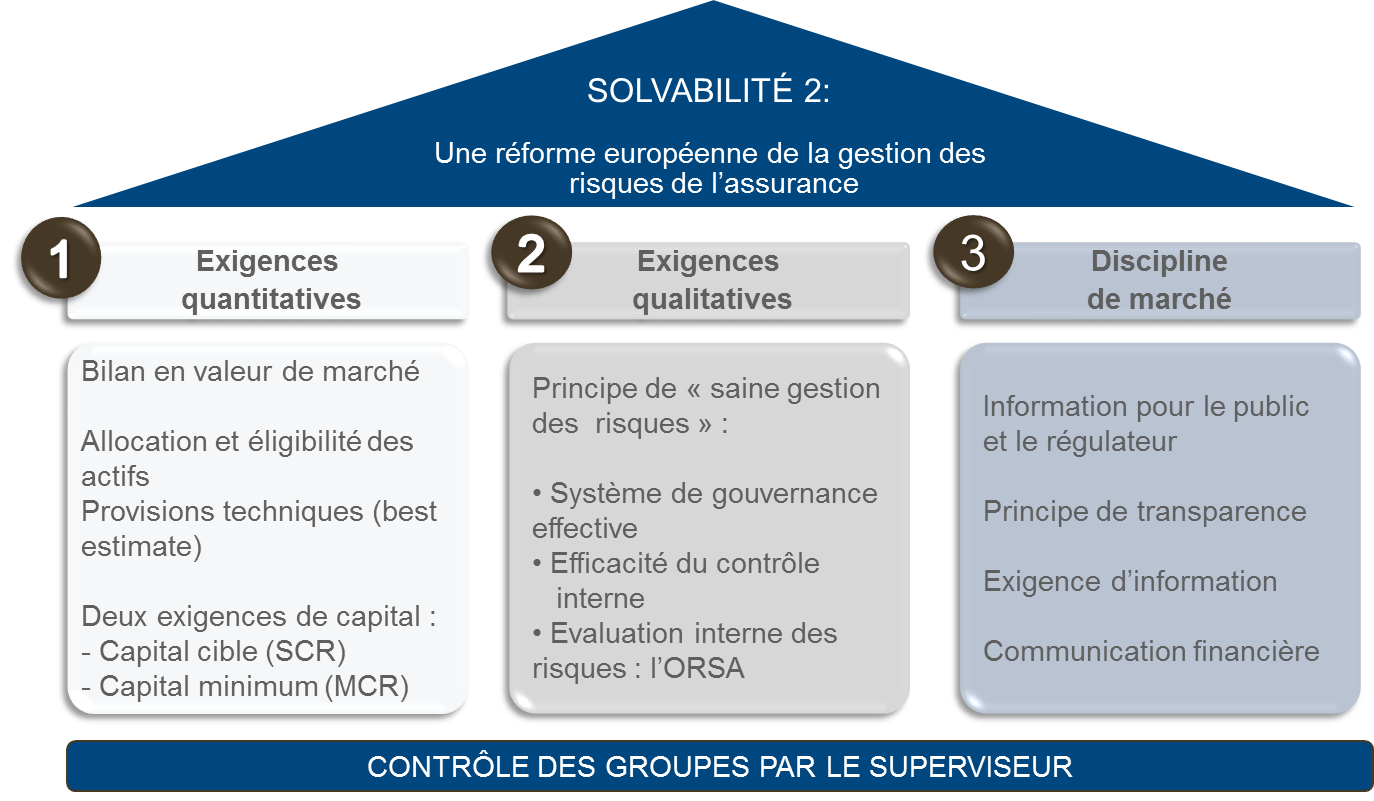

Entré en application le 1er janvier 2016, Solvabilité II est un ensemble de règles fixant le régime de solvabilité applicables aux entreprises d’assurances dans l’Union européenne, Les règles prudentielles de Solvabilité II répartissent en 3 Piliers les exigences applicables aux entreprises d’assurance : Pilier 1 – Les exigences

Solvabilité II — Wikipédia

Vue d’ensemble

Solvabilité 2 : intérêt, dispositions et impact

Intérêt de La Directive Solvabilité 2

Solvabilité 2 et assurance : apport de la nouvelle

Gouvernance dans Solvabilité II

Solvabilité 2 et assurance : l’approche pratique Cette approche repose sur trois composantes : Les ressources financières Solvabilité II définit les exigences quantitatives qui permettent l’évaluation des ressources financières : engagements investissements, fonds propres,, les exigences de provisions techniques sont basées sur des facteurs reflétant au mieux les engagements des

Solvabilité II : le régime réglementaire de l’UE destiné

Champ d’application

solvabilité ii assurance

Solvabilité II impose aux organismes d’assurance la mise en place d’un système de gouvernance efficace dont le but est de garantir une gestion saine et prudente de l’activité, La structure organisationnelle doit être transparente, avec une répartition claire et une séparation appropriée des responsabilités, Il repose également sur l’élaboration de politiques écrites

Solvabilité II : Les assureurs face aux défis de la

La Volatilité Du Bilan Sous La Directive Solvabilité II

Solvabilité II

Si la directive Solvabilité II maintient un contrôle “solo” des entreprises d’assurance et de réassurance, elle vise également les groupes pour une surveillance à la fois plus pertinente et plus efficace de leurs membres, Revue de détails, > Lire la suite

Solvabilité 2 enfin expliquée clairement

Solvabilité 2 est le nom donné au régime prudentiel qui s’imposera prochainement aux entreprises d’assurance et de réassurance européennes, Les entreprises d’assurance doivent en

Solvabilité II